Resolução PGE/SP nº 27/2020 Disciplina a Transação Tributária de Débitos Inscritos em Dívida Ativa

Artigos · 10/12/2020

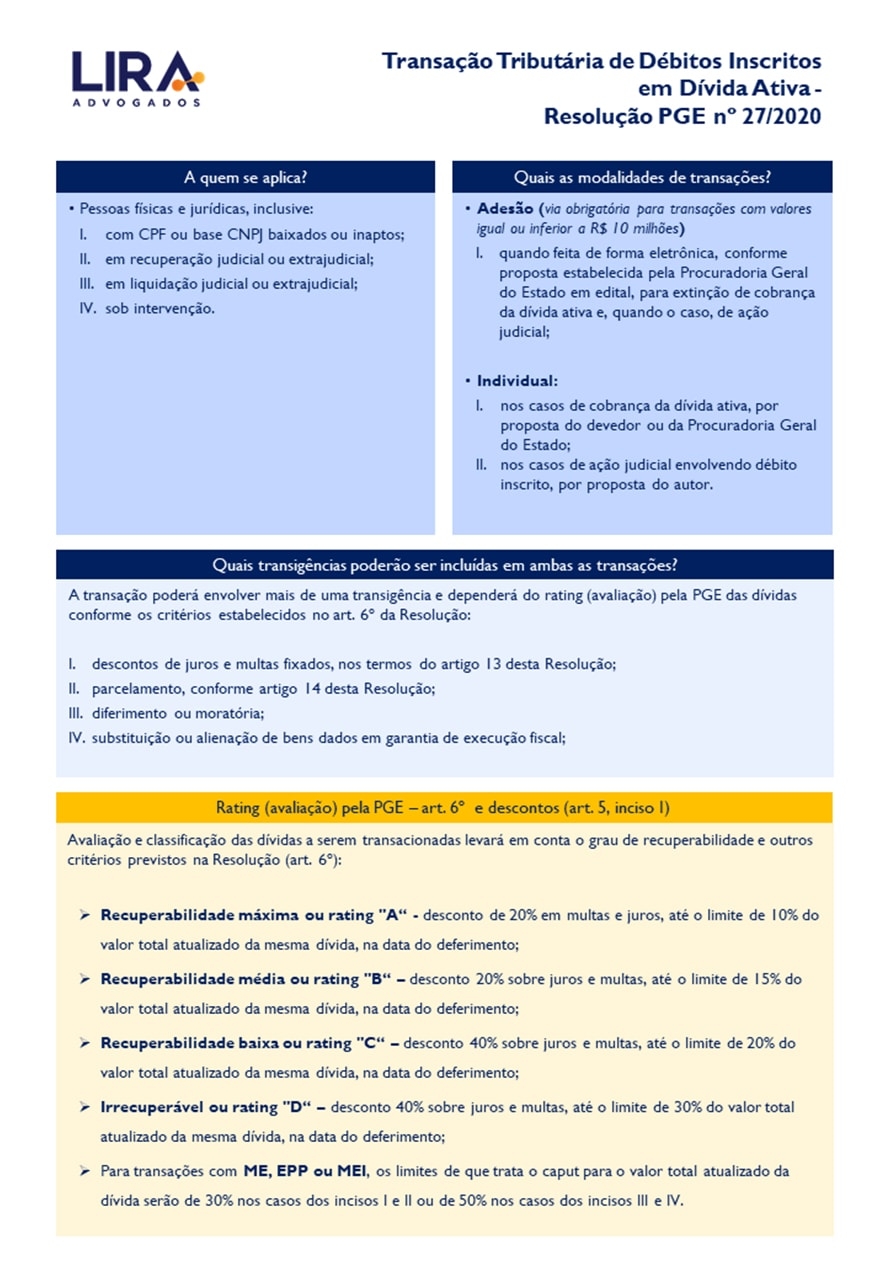

O Estado de São Paulo publicou no último dia 24 de novembro de 2020 (DOE), a Resolução 27/2020 que regulamenta a Lei nº 17.293/2020, a qual dispõe e autoriza a transação terminativa de litígios relacionados à dívida ativa inscrita em que Estado ou entidade da administração descentralizada sejam partes.

Em termos práticos, tal medida visa aproximar a PGE dos contribuintes de modo a facilitar e agilizar resolução de litígios e extinção de créditos de natureza tributária (conforme já há muito era previsto no art. 171 do Código Tributário Nacional) e não tributária.

Além disso, poderá trazer benefícios tais como (i) descontos em multas e juros (que podem variar de 20 a 50%); (ii) parcelamentos dos débitos; (iii) diferimento ou moratória e (iv) substituição e alienação de bens dados em garantia.

Basicamente, a norma prevê duas modalidades de transação segundo o art. 4 da Resolução citada:

- I - Por adesão, quando estabelecido pela PGE em proposta por edital, para extinção de cobrança da dívida ativa e, quando o caso, de ação judicial;

- II – Individual quando proposta pelo devedor ou PGE, não havendo, neste caso, limite de teto do montante a ser transacionado, mesmo que não seja de forma integral.

Cabe ressaltar que, na hipótese do inciso (i) acima destacado, caso o valor atualizado seja inferior ou igual a R$ 10 milhões, a transação deverá exclusivamente ser objeto de proposta por adesão, nos termos da Resolução PGE 27/2020, respeitados todos os demais requisitos.

Os valores a serem transacionados também dependerão do grau de recuperabilidade e serão ranqueados pela avaliação da PGE, podendo variar de "A" recuperabilidade máxima até "D" como irrecuperável, conforme diversos critérios definidos como garantias, histórico do sujeito passivo em pagamentos, parcelamentos, dentre outros.

A Resolução produzirá efeitos a partir de 10 de dezembro de 2020, e é aplicável a pessoas físicas e jurídicas, inclusive, aquelas que estão em recuperação, liquidação judicial, intervenção, e as que estão em situação de CPNJ ou CPF inapto ou baixado.

A equipe do Lira Advogados está preparada para esclarecer e orientá-los sobre quaisquer dúvidas relacionadas ao tema e outros que se fizerem necessárias.